8:00 صبح - 6:00 ظهر

شنبه تا پنجشنبه

شنبه تا پنجشنبه

۰۹۱۲۹۳۴۴۰۳۵

شعبه سنندج

مالیات بر ارزش افزوده ، یکی از انواع مالیات غیر مستقیم و منابع درآمد دولت ها است.

فرمول مالیات ارزش افزوده ، بر اساس ارزش افزوده ایجاد شده در مراحل مختلف تولید یک کالا یا ارائه خدمات ، تعیین خواهد شد.

دانستن این نکته مهم است که پرداخت مالیات ارزش افزوده به عهده مصرف کننده نهایی است .

محاسبه ارزش افزوده ، با استفاده از خود اظهاری مالیاتی در سامانه ارزش افزوده انجام می شود.

مدت زمانی که برای ارسال اظهارنامه مالیاتی تعیین شده است 15 بعد از پایان هر فصل است که گاهی مهلت ارسال ارزش افزوده به وسیله سازمان امور مالیاتی تمدید می شود.

نحوه پرداخت مالیات ارزش افزوده زیاد سخت نیست و این گونه است که مودیان ، مالیات که پرداخت کرده اند را از مالیاتی که از خریدار گرفته اند کم خواهند کرد و در آخر مقدار باقی مانده را به عنوان مالیات ارزش افزوده به سازمان امور مالیاتی کشور پرداخت می کنند.

ارزش افزوده چیست؟

به ارزشی گفته می شود که در فرایند تولید یک محصول به کالای واسطه ای یا همان مواد اولیه محصول اضافه خواهد شد. ارزش افزوده فقط مربوط به یک کالا نیست ، بلکه به فرایند تولید مرتبط است.

به عبارتی دیگر ارزش افزوده به افزایش ارزش پولی کالا در طی مراحل تولید گفته می شود با عبور یک کالا از هر مرحله تولید محصول ارزشی به کالا اضافه می شود که به آن ارزش افزوده می گویند ارزش افزوده را می توانیم برابر با اختلاف بین ارزش محصول تولید شده با مجموع ارزش مواد اولیه یک محصول بدانیم که گزارش ارزش افزوده را تشکیل می دهد.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده دارای تعاریفی زیادی است ماده 3 قانون مالیات ارزش افزوده این گونه تعریف می کند: مالیات ارزش افزوده مالیات غیر مستقیمی است که بر تفاوت بین ارزش کالا ها و خدمات عرضه شده با ارزش کالا ها و خدمات خریداری یا تحصیل شده در یک دور معین وضع می گردد .

مالیات ارزش افزوده نوعی مالیات عام که به صورت چند مرحله از اضافه ارزش کالا های تولید شده یا خدمات ارائه شده در مراحل مختلف تولید و توذیع اخذ می شود.

به عبارت دیگر مالیات ارزش افزوده مالیاتی است که در طول فرایند و خدمات از محل تولید تا فروش کالا به مشتری نهائی مرحله به مرحله اخذ می شود .

مالیات ارزش افزوده برای مصرف طراحی شده است که مصرف کنندگان آن را در زمان خرید خود می پردازند که این مالیات به وسیله فروشندگان جمع آوری شده و به این وسیله در اختیار سازمان امور مالیاتی قرار خواهد گرفت.

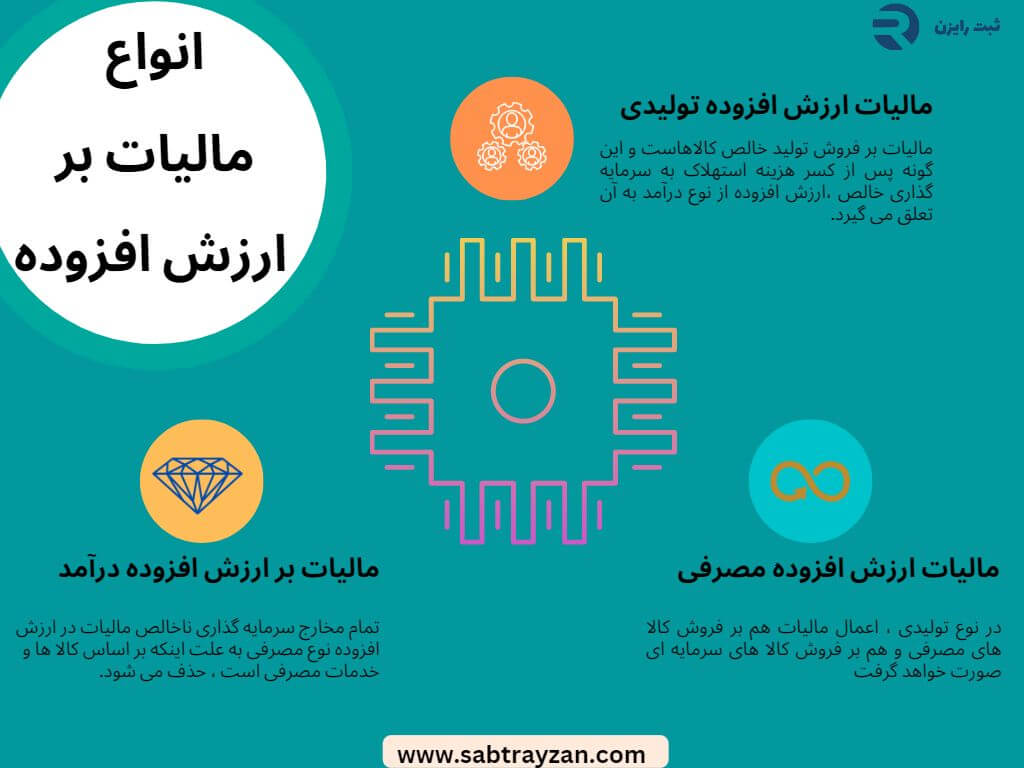

انواع مالیات بر ارزش افزوده

3 نوع مالیات بر ارزش افزوده داریم که در ادامه خواهیم گفت

در این نوع ، مالیات بر فروش تولید خالص کالاهاست و این گونه پس از کسر هزینه استهلاک به سرمایه گذاری خالص ،ارزش افزوده از نوع درآمد به آن تعلق می گیرد.

در نوع تولیدی ، اعمال مالیات هم بر فروش کالا های مصرفی و هم بر فروش کالا های سرمایه ای صورت خواهد گرفت

تمام مخارج سرمایه گذاری ناخالص مالیات در ارزش افزوده نوع مصرفی به علت اینکه بر اساس کالا ها و خدمات مصرفی است ، حذف می شود.

نحوه محاسبه مالیات ارزش افزوده

مثال عددی مالیات بر ارزش افزوده کمک زیادی در فهمیدن نحوه محاسبه مالیات ارزش افزوده خواهد کرد در اینجا چند مثال را خواهیم گفت.

جریمه عدم ارسال اظهارنامه ارزش افزوده

سازمان امور مالیاتی کشور برای ارسال اظهارنامه مدت زمانی را تعیین می کند و در صورتی که مودیان در زمان تعیین شده اقدام به ارسال به اظهارنامه ارزش افزوده نکنند به آنها جریمه تعلق خواهد گرفت و این جریمه ها قابل بخشش نیستند.

این را بدانید حتی در صورتی که شرکت یا مشاغل اشخاص حقیقی و حقوقی هیچ فعالیتی مالی نداشته باشد باز هم اشخاص موظف هستند اظهارنامه ارزش افزوده را تسلیم سازمان امور مالیاتی کنند و اگر می خواهند که جریمه به آن ها تعلق نگیرد باید اظهارنامه با ارزش افزوده را سفید و همراه با مدارک مربوطه ارائه کنند پس بنابراین نداشتن فعالیت مالی نمی تواند دلیلی برای ارسال اظهارنامه ارزش افزوده باشد.

اهمیت مالیات ارزش افزوده در چرخه اقتصادی کشور

مالیات ارزش افزوده انگیزه های سرمایه گذاری را افزایش می دهد و از انتقال سرمایه از بخش های مولد به بخش های خدماتی جلوگیری می کند مالیات بر ارزش افزوده در خلال فرآیند تولید یعنی از کارخانه تا محل فروش به صورت مرحله به مرحله اخذ می گردد در این نوع مالیات یر خلاف مالیات بر فروش ، انباشت مرحله ای مالیات وجود نداشته و مالیات به صورت جدا از قیمت اصلی کالا ها و خدمات محاسبه می گردد.

در نظام مالیات ارزش افزوده ، کالا ها صادراتی در مراحل مختلف تولید و توذیع ازپرداخت مالیات معاف هستند ولی کالا های واراتی مشمول مالیات می گردند ،که این امر به بهبود وضعیت تراز بازرگانی خارجی و افزایش نسبی توان صادراتی کمک می کند.

پست قبلی

پست بعدی

دریافت ایرانکد، یک سیستم ملی برای شناسایی، طبقهبندی، کدگذاری و در نهایت شناسنامهدار کردن کالاها…

ثبت تابلوی مغازه ها، یکی از موارد بسیار مهم است که هر صاحب مغازه باید…

ثبت اثر هنری یا همان رسمیت دادن به حقوق مالکیت فکری یک اثر هنری به…

توکن امضای دیجیتال چیست؟ توکن امضای دیجیتال، یک وسیله فیزیکی است که به کامپیوتر از…

شرکت یکتا مدیران راهیاب رایزن یا برند ثبت رایزن با یک دهه سابقه در حوزه مالکیت معنوی و فکری و تجاری سازی در پارک علم و فناوری مستقر و با کارشناسان مجرب در حوزه مشاوره در پارک علم و فناوری و شرکت های صنعتی به واحد های تولیدی و استارتابی خدمت نموده و به صورت تخصصی در حوزه های مالیاتی ، ثبتی (ثبت شرکت ها -سازمان مالکیت معنوی و فکری) ارائه خدمت نموده است

شرکت ثبت رایزن با بیش از ۶ سال سابقهی درخشان توانسته با تولیدی و مراکز معتبر مختلفی همکاری نماید، و رضایت مشتریان موجب خوش درخشیدن و خوشنامی بیش از پیش آنها شده لذا همین خوشنامی موجب توسعه و گستریش بیشتر خواهد بود.

ادامه مطلب